O contribuinte só deve recorrer ao adiantamento da restituição do Imposto de Renda, via empréstimo bancário, se estiver com a "corda no pescoço". Essa modalidade de empréstimo só é vantajosa se o dinheiro for usado integralmente para quitar dívidas mais caras, como o rotativo do cartão de crédito ou o cheque especial. Se for para usar para o consumo, a mordida dos juros bancários tende a ser mais agressiva que a própria mordida do Leão.

Neste ano, nem bem começou a temporada de entrega das declarações e os bancos iniciaram campanhas publicitárias oferecendo linhas de crédito de antecipação da restituição. Ainda que seja oferecido como um "benefício", essa é uma operação de crédito como outra qualquer, sobre a qual incide taxas de juros e IOF.

O presidente da Federação Nacional das Empresas Contábeis (Fenacon), Valdir Pietrobon, lembra que o valor da restituição é a garantia na concessão desse empréstimo. Mas, por mais que o contribuinte tenha esse direito, nada garante que o valor será liberado. "É uma certeza incerta. O contribuinte deve sempre contar com a possibilidade de cair na malha fina e não receber a restituição no tempo previsto", alerta.

Nestes casos, o contrato de financiamento prevê a quitação automática da dívida no fim do prazo, normalmente em dezembro, após a liberação do último lote de restituições geralmente em débito automático na conta corrente do cliente.

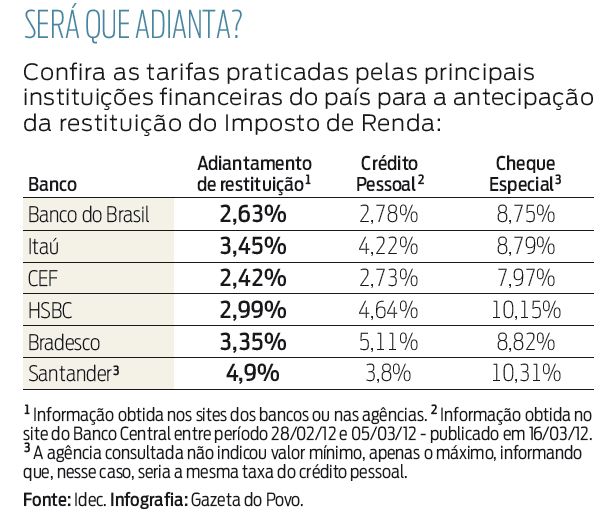

Levantamento realizado pelo Instituto Brasileiro de Defesa do Consumidor (Idec) mostra que as taxas dessa modalidade variam de 2,4% a quase 5%. "A antecipação pode ser uma solução paliativa para quem tem uma dívida de curto prazo no cheque especial ou cartão de crédito com valor igual ou inferior ao saldo da restituição, que possa ser liquidada totalmente com o valor da antecipação", orienta a economista do Idec, Ione Amorim. "É bom ter cuidado, porque a antecipação não é vantagem para quem não está precisando de dinheiro ou para aqueles que desejam comprar um bem durável, afinal, a taxa de juros média está em torno de 3% ao mês, 42,6% ao ano", completa.

Pietrobon lembra que esperar pela restituição integral pode acabar sendo um bom negócio. Isso porque, até ser liberado pela Receita Federal, o dinheiro da restituição é corrigido pela taxa básica de juros (Selic) hoje em 9% ao ano , rendimento maior que o oferecido, por exemplo, pela caderneta de poupança, que rendeu cerca de 7,4% nos últimos 12 meses. "Quem tiver paciência pode lucrar mais", diz.

Como contratar

A restituição antecipada pode ser solicitada no banco onde o consumidor indicou que deseja receber a restituição do Imposto de Renda. O interessado deve apresentar o recibo de entrega da declaração do IRPF 2012. É importante que o consumidor solicite o detalhamento do Custo Efetivo Total do empréstimo e verifique com o gerente se não há outra opção de crédito mais barato disponível, como o consignado ou o empréstimo pessoal.

Interatividade: Caso não tenha realizado a declaração, você pretende mandá-la incompleta e depois realizar uma retificação?

Escreva para leitor@gazetadopovo.com.br.

As cartas selecionadas serão publicadas na Coluna do Leitor.