Ouça este conteúdo

Nem mesmo a elevação da nota de crédito do Brasil pela agência de risco Moody’s, aliada à redução dos juros americanos pelo Federal Reserve (Fed, banco central dos EUA), foi suficiente para inverter a trajetória de fuga de investidores estrangeiros da B3, a Bolsa de Valores brasileira.

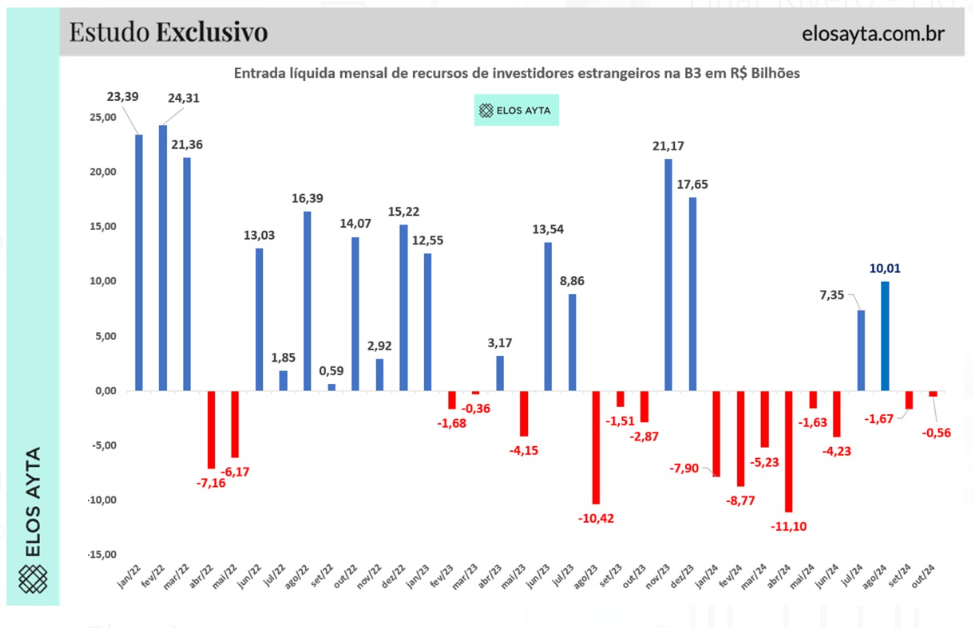

Só na primeira quinzena de outubro, o saldo negativo do capital externo na B3 foi de R$ 560 milhões. De setembro até o último dia 15, a retirada soma R$ 2,23 bilhões, segundo levantamento da consultoia Elos Ayta.

Para especialistas ouvidos pela Gazeta do Povo, o fluxo de capital estrangeiro, afetado por movimentos globais, tem sofrido com a incerteza quanto à sustentabilidade da dívida pública brasileira e o equilíbrio fiscal.

O movimento negativo do exterior já vinha ocorrendo desde o início do ano. O ápice ocorreu em abril, quando foi registrada saída líquida de R$ 11,1 bilhões. Em julho e agosto, a Bolsa ensaiou um curto rally (trajetória de alta), mas voltou a cair.

No acumulado do ano, são R$ 23,7 bilhões a menos de participação estrangeira, que correspondeu, em setembro, a 58% do total de investimentos na B3.

“O investidor está mantendo a atitude de risk off [aversão a risco]”, explica Guilherme Suzuki, sócio e responsável pela área de Portfólio Solutions da Astra Capital.

Havia uma expectativa de que o corte dos juros norte-americanos reverteria o olhar do externo para o Brasil. O anúncio de uma redução de 0,5 ponto porcentual pelo Fed, baixando os juros taxas para o intervalo entre 4,75% a 5% ao ano, em 18 de setembro, chegou a ser comemorado, mas não sustentou a alta.

Para Suzuki, além de componentes externos, como a crise no Oriente Médio e as dificuldades da China, a piora fiscal que deu origem ao novo ciclo de alta da taxa básica de juros brasileira (Selic) ajudou a ofuscar os efeitos da redução do juro americano.

O Banco Central aumentou a Selic em setembro para 10,75%, dando início a um novo ciclo de restrição monetária. "Os juros sobem, a Bolsa cai", resume Suzuki.

Investidor estrangeiro tira dinheiro da B3 e prefere correr risco nos EUA

A mudança de direção do BC vem da necessidade de controlar a inflação, pressionada pelo aquecimento da economia, deterioração das contas públicas e incertezas sobre o cumprimento da meta do arcabouço fiscal.

O mercado financeiro aumentou o pessimismo, segundo o Boletim Focus desta segunda (21), e já prevê que a inflação vai terminar no fim de 2024 em 4,5%, limite máximo da meta para o IPCA, definida pelo Conselho Monetário Nacional (CMN). A Selic, segundo o levantamento junto a agentes financeiros, deve fechar o ano em 11,75%.

Para João Vitor Saccardo, responsável pela mesa de renda variável da Convexa, a inflação desancorada torna o cenário pouco animador.

“A dificuldade de manter a inflação dentro da meta faz pressão sobre a Selic. Tudo que é investimento de risco, ativos de Bolsa de maneira geral acabam ficando menos atrativos”, diz.

Parte dos recursos de investidores estrangeiros que saem da B3, segundo os especialistas, tem sido direcionada à renda fixa. Outra parte do capital procura oportunidades em mercados emergentes mais seguros, como a Índia e mesmo a China. Mas o maior volume tem retornado aos Estados Unidos.

“O investidor estrangeiro entende que é muito mais viável correr risco nos EUA do que correr risco no Brasil, principalmente com a taxa de juros americana caindo e a taxa de juros no Brasil subindo, por conta da falta de controle fiscal”, afirma Virgílio Lage, especialista da Valor Investimentos.

Raquel Zucchi, head de Research da Investo, lembra que em setembro, mesmo com a redução das taxas nos EUA, o Ibovespa caiu 3,08%, acumulando uma desvalorização de 1,76% no ano. Em contraste, o S&P 500 (índice da bolsa americana) subiu 2% em dólar no mesmo período.

“Isso demonstra que a queda dos juros lá não tem um impacto absoluto para atrair capital para o Brasil”, diz. “A incerteza quanto à sustentabilidade da dívida pública brasileira e o equilíbrio fiscal criam um cenário volátil.”

Melhora da nota de crédito não impressionou investidor estrangeiro

A elevação da nota de crédito pela Moody’s, após a visita do presidente Luiz Inácio Lula da Silva (PT) e do ministro da Fazenda, Fernando Haddad, à agência em setembro, também não alterou as expectativas. A mudança deixou o país a um passo do grau de investimento, concedido a países considerados bons pagadores.

“O mercado não comprou a alta da Moody’s”, afirma Francisca Brasileiro, diretora de Investment Solutions da TAG Investimentos.

Para ela, é preciso separar direção de expectativa. “Ninguém espera que o Brasil vá quebrar, estamos longe de um cenário de insolvência. Porém, a gente tem de novo uma piora do fiscal”, diz. “Uma mudança de rating não fez impacto nenhum no mercado enquanto a gente não enxergar movimentos que justifiquem uma melhora nas contas públicas.”

Suzuki acredita que, apesar da reação inicial positiva do mercado pela redução de risco, o mercado sempre mantém a racionalidade.

“Os agentes colocam em dúvida o quanto essa reclassificação [da Moody's] tem de verídica e sempre voltam para o preço justo", explica. "Apesar de a gente ter uma dívida razoavelmente controlada, ela está aumentando. Tem problema de inflação, fiscal, de arrecadação. O mercado tem uma desconfiança do governo e vai esperar uma medida concreta de ajuste.”

Descrença sobre corte de gastos causou "arremetida" dos juros

A descrença sobre o corte de gastos do governo, destaca a diretora da TAG, foi a responsável pela “arremetida” da taxa Selic pelo BC que, para ela, não seria necessária. “Na prática, não conseguimos manter o pouso. Estamos arremetendo.”

No início do ano, a Selic estava em 11,75%, mas a previsão era de um ciclo de queda que levaria os juros a 8% no fim de 2024, segundo as projeções mais otimistas. O BC iniciou o "pouso" em março, interrompido logo após, em julho, quando a taxa foi mantida em 10,50%. Em setembro, os juros voltaram a subir.

A estimativa do Focus para a Selic no final do ano aumentou para 10% em agosto e agora, em outubro, para 11,25%. “O mercado chega a falar em 14%, mas deve ficar em 12,5% no ano que vem”, acredita Francisca Brasileiro, da TAG.

Para ela, a meta de inflação não estava em risco sem o novo aperto. “Você não precisa subir tanto [o juro] para atingir a meta. A previsão do mercado, que pressiona o BC, se deve muito mais à desconfiança no governo do que ao modelo macroeconômico”, diz.

Fernando Ulrich, da Liberta, também acredita que os juros poderiam ter sido mantidos na última reunião do BC, sem comprometer a inflação.

“O BC fez uma trapalhada ao reduzir os juros a 2% [durante a pandemia, para estimular a economia]. Depois fez outra, aumentando abruptamente para 13,75% ao ano”, disse em comentário em seu canal no YouTube. “Agora faz uma nova, voltando a aumentar.”

Para Zucchi, da Investo, o novo ciclo de aperto monetário no Brasil deve manter a aversão ao risco por parte do investidor externo.

“A última prévia do PIB, por exemplo, veio acima das expectativas do mercado, sugerindo uma economia aquecida – o que confirma as chances de novos aumentos na Selic”, ressalta. “O investidor estrangeiro tem visto isso com cautela, já que um ciclo mais agressivo pode continuar pressionando os ativos de risco e a sustentabilidade da dívida pública.”

Além disso, os dados robustos da economia americana nas últimas semanas sugerem uma reversão do ciclo de queda também por lá, o que afastaria ainda mais o investidor da Bolsa brasileira.