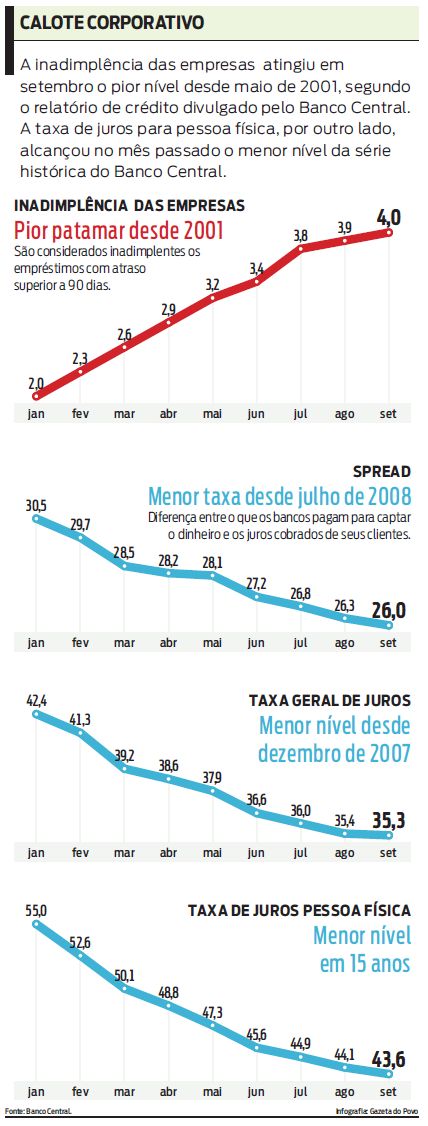

A expectativa de aumento na taxa básica de juros (Selic) já apresenta reflexos no custo dos financiamentos para o consumidor. Segundo dados do Banco Central, a taxa média cobrada das pessoas físicas chegou a 43,6% ao ano em setembro, menor patamar da série, iniciada em 1994. Apesar dessa queda, os juros para as modalidades mais utilizadas, como cheque especial e crédito pessoal, subiram no mês passado. Além disso, dados parciais para o mês de outubro mostram aumento no custo do crédito.Em setembro, a queda dos juros poderia ter sido maior, não fosse o aumento na taxa que os bancos pagam na captação de recursos para empréstimos, que subiu pelo segundo mês consecutivo. Esse movimento reflete a expectativa do mercado financeiro de que a taxa básica de juros voltará a subir em julho de 2010, em razão do maior crescimento da economia.A redução dos juros em setembro refletiu, principalmente, o custo menor no financiamento de veículos, na aquisição de outros bens e no consignado. Em outras modalidades, houve alta nas taxas. São os casos do cheque especial (162,7% ao ano) e do crédito pessoal (44,7%).

Spread

Em outubro, além do custo de captação, o comportamento dos juros está sendo influenciado por uma alta do spread bancário, a parcela que inclui os custos administrativos, o risco de inadimplência e o lucro dos bancos. Nos 13 primeiros dias do mês, a taxa média para o consumidor chegou a 46% ao ano. A maior parte desse aumento está no spread.

"Parte do mercado começou a especular sobre a possibilidade de a Selic subir em 2010 e quem concede crédito pode estar usando essa questão para ganhar, seja na captação como na margem", diz o economista Roberto Macedo, professor da Fundação Armando Alvares Penteado (Faap) e vice-presidente da Associação Comercial de São Paulo (ACSP). "De qualquer forma, parece ser muito cedo para começar a especular sobre a Selic no próximo ano "

Ao apresentar os números, o chefe-adjunto do departamento econômico do BC, Túlio Maciel, afirmou que a alta das taxas ainda não tem consistência que possa representar a criação de uma tendência. "A alta do custo de captação reflete a expectativa de alguns agentes financeiros de que o juro pode subir em 2010. É um movimento ainda incipiente", disse.

O economista da LCA Consultoria Douglas Uemura reforça a avaliação do BC e diz que ainda é cedo para falar em nova tendência de alta dos juros no crédito. "Os números mostram que há uma estabilização da queda das taxas observada nos meses passados nos empréstimos para pessoas físicas. Não dá para falar em reversão e, sim, em acomodação", diz.

Inadimplência

Os bancos passaram a cobrar mais dos clientes mesmo com a queda da inadimplência. O relatório divulgado ontem mostra que o porcentual médio dos financiamentos com atraso superior a 90 dias caiu de 5,9%, em agosto, para 5,8% no mês passado a primeira redução desde setembro de 2008, mês do agravamento da crise financeira.

A retração foi liderada pelo segmento das pessoas físicas, cuja parcela de operações com atraso recuou de 8,4% para 8,2% na terceira redução seguida. Entre as empresas, muitas ainda não se recuperaram do tombo gerado pela crise e a inadimplência aumentou pelo décimo mês consecutivo, passando de 3,9% para 4%. O patamar é mais que o dobro do registrado um ano atrás, quando a parcela correspondia a 1,6% dos financiamentos.Um ano após o agravamento da crise, o crédito vive duas realidades distintas. De um lado, os empréstimos para pessoas físicas em setembro deste ano mostraram vigor maior que o visto há um ano e a média diária de novos financiamentos já é 13,1% superior ao registrado em igual mês do ano passado. Para as empresas, porém, mesmo com a recuperação recente, o tombo ainda não foi superado e a média de novos empréstimos no mês passado foi 7,1% menor que a vista em setembro de 2008.