1 de 2

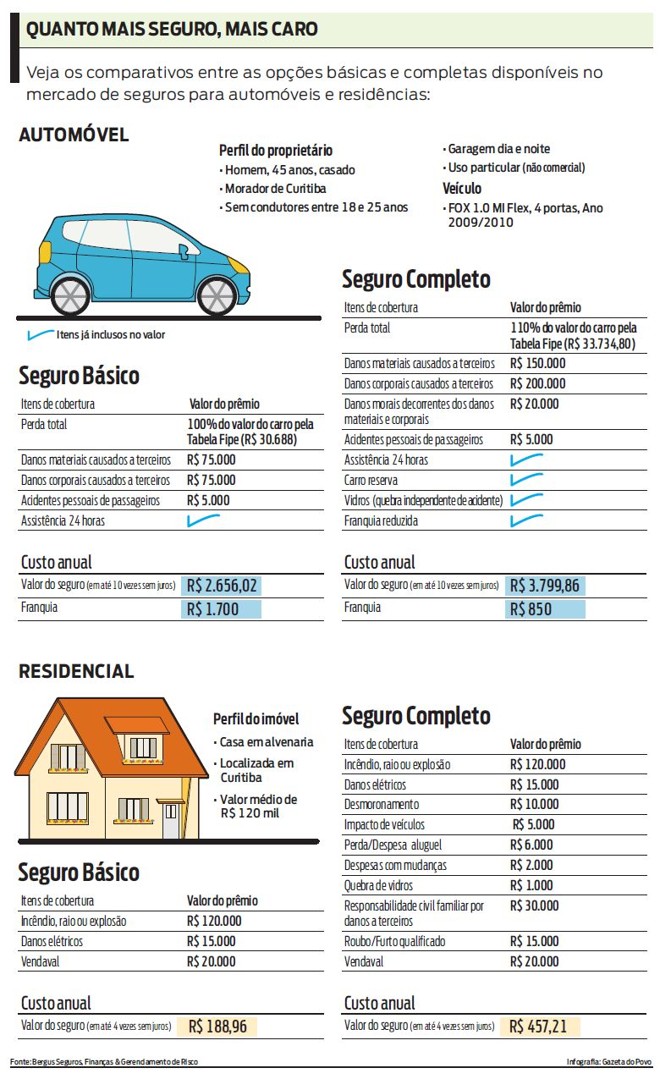

Veja os comparativos entre as opções básicas e completas seguros

2 de 2

Emmanuel Rodrigues Leite, com o carro danificado pela inundação: três vistorias para que a seguradora aprovasse o conserto

Geralmente fonte de surpresas desagradáveis, as letrinhas miúdas dos contratos também podem trazer algumas vantagens para o consumidor. Esse é o caso dos seguros de automóveis, em que mesmo os planos mais simples garantem a cobertura para situações em que, geralmente, o segurado imaginava estar desprotegido, como no caso de enchentes, inundações, avarias provocadas por granizo ou queda de árvores ou galhos sobre o veículo.

Mas, para não perder essa cobertura "automática", é preciso observar uma série de detalhes. Isso porque o eventual pagamento deste tipo de sinistro depende de uma interpretação das próprias seguradoras. Os contratos mais simples para seguro de um automóvel chamado "seguro de casco" prevê apenas a indenização em casos de colisão, incêndio ou roubo. Mas, na prática, o próprio mercado de seguros convencionou que os danos decorrentes de uma enchente afeta o bem assegurado e, portanto, é passível de indenização.

O represente comercial Emmanuel Bogusz Rodrigues Leite, teve o seu carro danificado por uma inundação no bairro do Pinheirinho, em Curitiba, durante um temporal em meados de fevereiro. "Deixei o carro estacionado na rua para ir a uma lanchonete. De repente, começou a chover forte e a rua toda alagou em questão de minutos. Quando cheguei para ver o estrago, a água já estava na altura do capô", relata.

Ele conta que, mesmo pagando o seguro, chegou a pensar que teria de arcar com todo o prejuízo. "Na dúvida liguei para a companhia para pedir informações, quando me disseram que o veículo também estava coberto naquela situação. A seguradora então registrou o sinistro e recomendou uma oficina para que eu levasse o carro", conta.

Segundo Leite, todo o processo levou pouco mais de um mês. "Ao todo foram três perícias para conseguir a liberação: primeiro para ver se realmente o carro havia sido inundado, depois para ver o motor aberto e por último para autorizar o conserto". Com o pagamento da franquia de R$ 1.150, a seguradora cobriu os custos do reparo, avaliados em R$ 12 mil.

Mesmo com a garantia de cobertura para esses casos, o diretor-executivo do Sindicato das Seguradoras do Paraná (Sindiseg-PR), Ramiro Fernandes Dias, alerta para algumas atitudes do motorista que podem anular a cobertura do sinistro.

"Se durante a perícia fica comprovado que a pessoa tentou ligar o motor com o carro sob a água, caracterizando o agravamento do risco, a indenização é negada. O mesmo ocorre caso o motorista tente voluntariamente atravessar uma via alagada", explica.

O Sindiseg calcula que cerca de 23% da frota circulante de veículos em Curitiba esteja coberta por seguros, enquanto a média nacional chega a 30%. De acordo com Dias, o patamar de 35% de veículos segurados permitiria às seguradoras ampliar seu leque de garantias, tornando possível uma "redução considerável" no preço final dos seguros para os consumidores.

Casa protegida

Embora tenham valores muito mais baixos que os seguros de automóveis, as apólices residenciais não contemplam "coberturas extras", e garantem indenizações apenas para os casos especificamente contratados. Um seguro residencial básico cobre apenas os sinistros relacionados a incêndios, raios ou explosões, danos elétricos ou vendavais. Todos os outras coberturas "acessórias", como queda de aeronaves ou desmoronamento, por exemplo, devem ser contratadas separadamente. Neste caso, é possível até adicionar ao contrato uma indenização de R$ 30 mil caso o cão de guarda da família morda o carteiro.

Já o seguro para roubo ou furto qualificado, por conta do risco, é o item que mais encarece o seguro, podendo representar mais de 70% do valor total da apólice.