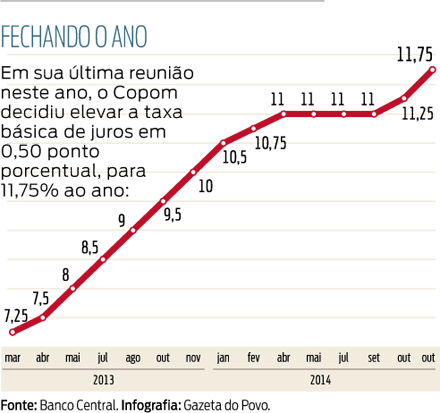

Diante de um cenário de inflação resistente, o Comitê de Política Monetária do Banco Central (Copom) decidiu, por unanimidade, elevar ontem a taxa básica de juros (Selic) em 0,50 ponto porcentual, de 11,25% para 11,75% ao ano.

INFOGRÁFICO: Veja o aumento da taxa básica de juros

O aumento era esperado pelo mercado, apesar de alguns agentes preverem uma elevação ainda mais intensa, de 0,75 ponto porcentual. "A decisão de aumentar o ritmo de alta ocorre após o real ter se depreciado em 4% contra o dólar desde a última reunião do Copom, no fim de outubro", afirma Luciano Rostagno, estrategista-chefe do Banco Mizuho.

No fim de outubro, três dias após as eleições, o Copom promoveu uma alta de 0,25 ponto porcentual na taxa básica, surpreendendo o mercado. Na pesquisa Focus do BC divulgada nesta segunda-feira, as projeções apontavam manutenção do ritmo de alta, considerando os cerca de 100 analistas consultados. Entre os cinco que mais acertam as projeções, no entanto, a estimativa já era de um aumento de 0,50 ponto porcentual.

Desde o mês passado, o BC adotou um discurso mais duro, ao afirmar que não será "complacente" com a inflação e que pode "recalibrar" a política monetária quando e se achar necessário. Assessores da presidente avaliam que o momento é de dar um "choque de credibilidade" na economia, mostrando que o governo não vai tolerar inflação alta e irá reequilibrar as contas públicas.

"A nova equipe econômica vai tentar fazer os ajustes logo, em vez de ir fazendo gradualmente ao longo do próximo ano. Mas o aumento de juros desfavorece a atividade econômica, principalmente a de varejo", afirma Eduardo Velho, economista-chefe da gestora de recursos Invx Global. "A dinâmica de juros e do varejo está sinalizando uma tendência ruim da atividade econômica no terceiro e quarto trimestre do próximo ano", complementa.

Cenário pessimista

No terceiro trimestre do ano, o Produto Interno Bruto (PIB) do país cresceu 0,1%, saindo, em tese, da recessão técnica em que se encontrava. O termo é usado por uma ala de economistas para designar dois períodos seguidos de declínio. O fraco desempenho do terceiro trimestre foi ditado pela queda do consumo das famílias.

As projeções atuais de inflação mostram que o IPCA em 12 meses pode fechar 2014 no teto da meta, de 6,5%. Dentro e fora do governo, já há quem avalie que o índice pode ficar na casa de 7% no início de 2015.

Neste fim de ano, devem pesar fatores como a alta do dólar e das passagens aéreas. Em janeiro, já se espera um aumento maior de tarifas e alimentos, que pode deixar o IPCA próximo de 1% (em janeiro de 2014, foi 0,55%).