Se no início da crise econômica havia dúvidas em relação a seus efeitos sobre o Brasil, nos últimos meses o país reuniu uma variada coleção de indicadores que apontam, com rara eloquência, para uma violenta desaceleração da economia. E todos os dados sugerem que a inflação tende a se acomodar em níveis mais baixos que os observados em grande parte do ano passado (veja quadro nesta página). Fazia tempo que o Banco Central não dispunha de tantas e tão claras evidências a favor de um corte agressivo da Selic, taxa que influencia o custo dos empréstimos e financiamentos no país. Atualmente, ela está em 12,75% ao ano.

Não por acaso, a maioria dos bancos e consultorias acredita que, ao avaliar esse cenário, o Comitê de Política Monetária (Copom) do BC decidirá por um novo corte de um ponto porcentual no juro básico. Foi o que apontou, nas últimas duas semanas, a pesquisa Focus, feita pelo BC com quase cem bancos e consultorias.

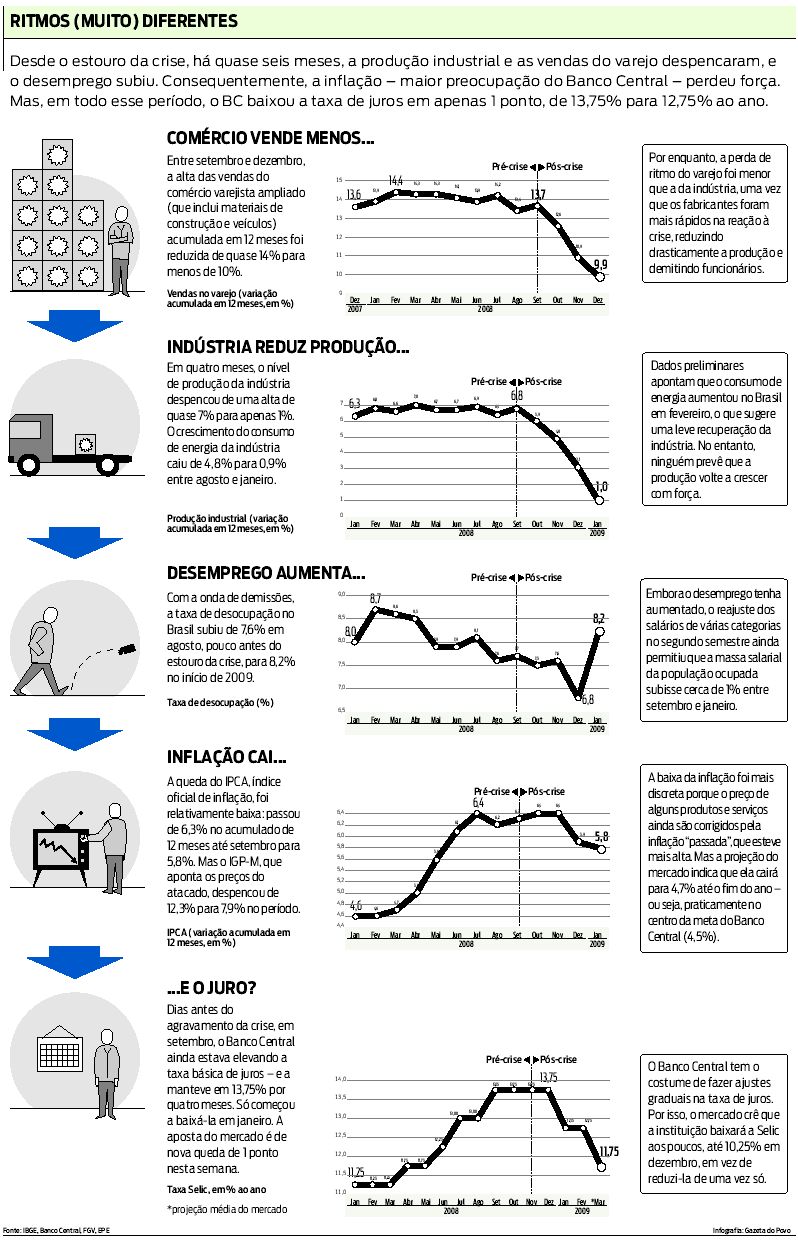

Para quem ainda tinha dúvida sobre o tamanho do estrago, os dados da indústria, divulgados na sexta-feira, foram bastante ilustrativos. Em janeiro, a produção industrial desmoronou 17,2% em relação ao primeiro mês de 2008. Foi a pior queda da série histórica do IBGE, iniciada em 1991, e surpreendeu todos os analistas ninguém contava com um número pior que o de dezembro (-14,8%), recorde negativo anterior.

"A ociosidade da indústria está elevada, o desemprego vai subir. Há espaço para cortes agressivos no juro", diz Bráulio Borges, economista da LCA Consultores. Em relatório, a Rosenberg Consultores Associados avaliou que o "movimento tão drástico da atividade deve trazer rapidamente a inflação à meta [de 4,5% em 2009]" e, por isso, um corte de um ponto na reunião de quarta-feira "é o mínimo que se pode esperar". O Banco Fibra foi mais longe, e disse esperar que o Copom baixe a Selic em 1,5 ponto. "Em um cenário de fortes quedas do ritmo de atividade e da inflação mundial, parece pouco provável um aumento das pressões inflacionárias domésticas", afirmou o banco, em nota.

Pirambeira abaixo

O tombo da indústria eleva as chances de que, no relatório Focus de amanhã, o mercado revise para baixo suas projeções para a produção industrial, o Produto Interno Bruto (PIB), a inflação e, consequentemente, a própria Selic. No momento, a expectativa média para o Índice de Preços ao Consumidor Amplo (IPCA), que baliza as metas do BC, aponta para uma alta acumulada de 4,7% em 2009 no ano passado, a variação foi de 5,9%.

"A inflação que tivemos em 2008 foi fruto, principalmente, das elevadas cotações internacionais das commodities. O aquecimento da demanda no Brasil também pressionou, mas não foi um aquecimento descontrolado, como o Banco Central insinuava", avalia o economista Marcelo Curado, professor da Universidade Federal do Paraná (UFPR). "Agora, não há mais pressão externa, como bem mostram os dados do atacado. E muito menos pressão de demanda interna."

O Índice Geral de Preços-Mercado (IGP-M), da Fundação Getulio Vargas (FGV), que reflete o comportamento dos preços no atacado, despencou de uma variação acumulada de 15,1% em julho passado para 7,9% em fevereiro. Ou seja, já não há mais tantos repasses a serem feitos do atacado para o consumidor, ainda mais em tempos de demanda cadente.

Outro argumento a que o BC se apegava para manter a rigidez da política monetária era o aumento do nível de ocupação da capacidade industrial. Ele chegou a 84% em julho, indicando que os fabricantes estavam sobrecarregados e poderiam elevar seus preços. Em janeiro, no entanto, o mesmo indicador passou a marcar 77%, nível mais baixo para o mês desde 1993, segundo a FGV.

Embora o aumento do consumo de energia tenha sugerido uma certa reação da indústria em fevereiro, outros indicadores mostram que a coisa continuou feia. Levantamento feito pelo Banco Santanter com 450 empresas mostrou que "a produção e os novos pedidos continuaram a cair acentuadamente". O indicador de novos pedidos, por exemplo, ficou em 39 números abaixo de 50 representam contração.