1 de 1

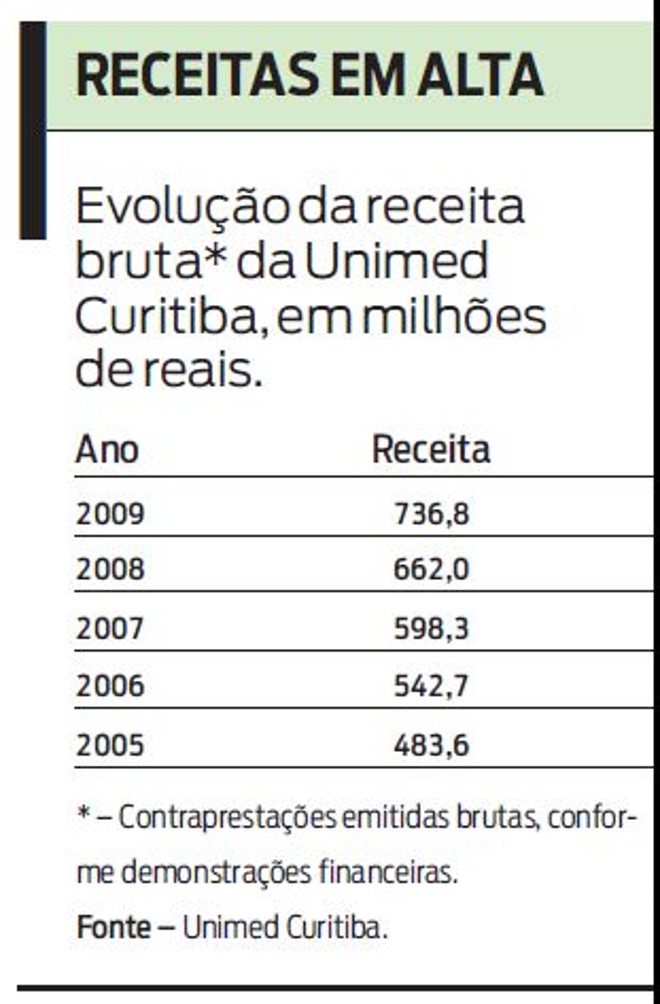

Veja evolução da receita da Unimed em Curitiba nos últimos anos

Pelo segundo ano consecutivo, as demonstrações financeiras da Unimed Curitiba, maior operadora de planos de saúde do Paraná, apresentaram parecer adverso por parte dos auditores independentes. O balanço da cooperativa médica foi publicado na semana passada e apresentou sobras (equivalentes ao lucro de uma empresa convencional) de R$ 27 milhões, resultado que foi influenciado por um ganho extraordinário gerado por um acordo judicial referente ao recolhimento de tributos municipais.

O balanço foi auditado pela Deloitte Touche Tohmatsu, uma das maiores empresas do gênero no mundo. O relatório aponta que as demonstrações não refletem as posições patrimoniais e financeiras da cooperativa, nem as sobras e perdas, nem o patrimônio líquido ou o fluxo de caixa na data de referência, que é 31 de dezembro de 2009. A questão chamou atenção de médicos cooperados, que nos últimos dias trocaram entre si correspondências, comentando os dados.

O professor Antonio Oliveira, que leciona Contabilidade na Universidade Tecnológica Federal do Paraná (UTFPR), diz que os problemas apontados pela auditoria nas demonstrações financeiras podem ser classificados como preocupantes. "A empresa efetivamente não teve o resultado que ela diz que teve", observa. "O balanço deve ser uma fotografia da situação econômica, financeira e patrimonial de uma organização, em uma determinada data. No caso da Unimed, essa fotografia está tremida, desfocada."

As ressalvas feitas pela auditoria não significam que a empresa esteja passando por dificuldades financeiras imediatas. Nos últimos anos, o segmento de planos de saúde foi alvo de diversas iniciativas da Agência Nacional de Saúde Suplementar (ANS), responsável pela normatização e fiscalização do setor. Muitas dessas iniciativas geraram custos adicionais para as empresas, outras criaram a necessidade de criar ou ampliar provisões ou seja, reservar dinheiro para eventos que possam impactar sua capacidade financeira. Assim, todo o setor de saúde passou por um período de resultados menos positivos. Em alguns casos, esse fenômeno resultou em consolidação, um processo econômico pelo qual empresas maiores absorvem outras, de menor capacidade financeira. Foi o que aconteceu, por exemplo, com a Unimed de Duque de Caxias (RJ), que foi liquidada pela ANS e teve sua carteira de clientes transferida para a Unimed Rio há poucos dias (as cooperativas médicas são independentes entre si e estão reunidas em federações). Em janeiro, a cooperativa de Porto Alegre havia incorporado a Unimed Centro Sul, que atendia 13 municípios no interior do Rio Grande do Sul.

O professor Oliveira, que analisou os balanços a pedido da Gazeta do Povo, comenta que há divergências entre as normas brasileiras de contabilidade e as regras aceitas pela ANS, responsável pela normatização e fiscalização do setor. E nos casos em que havia essa divergência, a cooperativa optou por usar as orientações da ANS, mais brandas. Não há nada de irregular nisso, mas o resultado é uma demonstração que não reflete a real situação da empresa. "Isso equivale a utilizar-se de um expediente para melhorar o resultado financeiro um expediente legal, à vista das normas da ANS, mas contrário às normas e princípios da contabilidade", comenta o professor. "Para o associado, isso deveria provocar uma insegurança em relação ao seu investimento. Não há segurança quanto àquilo que ele realmente possui."

Impostos

As questões financeiras que influenciaram o balanço são antigas. Há quase 30 anos há conflito entre a Unimed e a prefeitura de Curitiba no que diz respeito ao recolhimento do Imposto Sobre Serviços (ISS). O principal impacto no balanço de 2009 foi justamente a celebração de um acordo judicial com a prefeitura, que colocou fim em uma pendência que se arrastava desde 1990 uma vitória para a empresa, portanto. A cooperativa discutia na Justiça a base de cálculo do Imposto Sobre Serviços (ISS), e vinha depositando os valores em juízo. Com o acordo, celebrado em setembro, R$ 48,3 milhões que estavam sob a guarda da Justiça voltaram aos cofres da empresa, resultando em um ganho extraordinário. Sem ele, a cooperativa teria prejuízo na última linha do balanço. O Conselho Fiscal da Unimed, formado por um grupo de médicos cooperados, reconheceu isso, observando em seu parecer que os valores provenientes do acordo "foram determinantes para o resultado financeiro positivo".

Há outras pendências tributárias, também em disputa judicial. Juntando impostos municipais e federais, o total chega a R$ 204 milhões.

Ressalvas

Entre as intervenções feitas nos últimos anos pela ANS está a obrigatoriedade de Provisão para Eventos Ocorridos e Não Avisados (Peona), uma reserva que permite à empresa lidar com imprevistos financeiros. Por critérios puramente técnicos, a provisão deveria ser de R$ 60,2 milhões. A ANS, entretanto, emitiu uma instrução permitindo que as operadoras de plano de saúde constituam essa provisão no prazo de seis anos, a contar de janeiro de 2008. Essa concessão não foi acatada pelo Instituto dos Auditores Independentes do Brasil (Ibracon), que recomendou aos seus associados ressalvar os balanços quando a provisão não for formada integralmente.

Outra iniciativa da agência foi permitir que prejuízos acumulados em anos anteriores fossem incorporados ao balanço patrimonial da empresa no exercício de 2008. Esses valores foram apenas atualizados no ano passado, o que gerou nova ressalva dos auditores. Na visão deles, trata-se de "capital a integralizar". Ou seja: recursos que os cooperados precisarão pagar à cooperativa. "Esse é um dinheiro que não existe de verdade na empresa, não há sentido em manter esses valores no balanço", diz Antonio Oliveira. Nas notas explicativas que constam das demonstrações financeiras, a Unimed vincula esses recursos ao resultado de ações judiciais movidas contra o poder público. De acordo com o documento, os valores "somente serão exigidos dos cooperados se a cooperativa perder os processos judiciais e não dispuser de recursos para liquidar as correspondentes obrigações registradas no passivo".