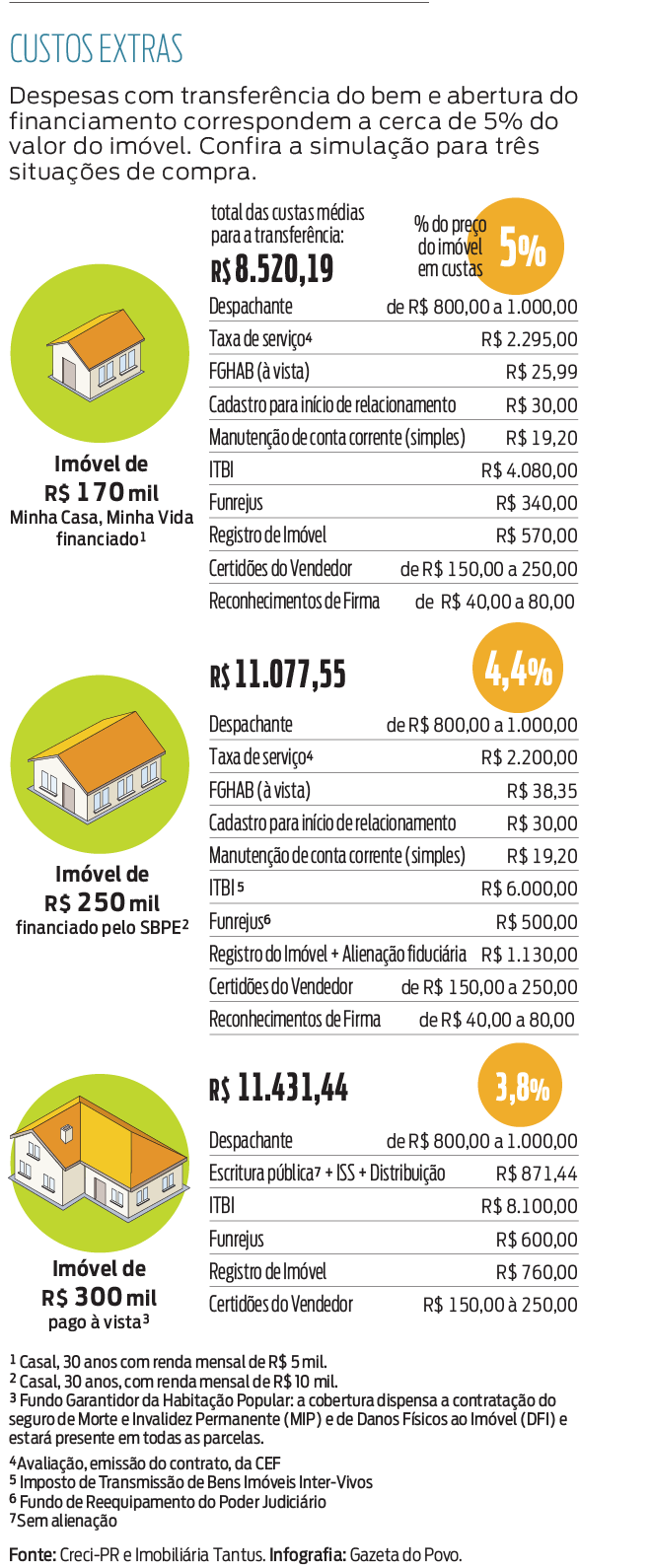

A aquisição da casa própria demanda investimentos que vão além do valor do bem. Pagamentos de impostos como o Imposto sobre a Transmissão de Bens Imóveis Inter-vivos (ITBI), das custas cartoriais e das relacionadas à contratação do financiamento podem somar cerca de 5% do valor do imóvel e precisam estar no orçamento dos compradores para que o sonho não se transforme em pesadelo.

Taxas do financiamento

A compra do imóvel demanda o pagamento de diversas taxas. Conheça as principais

Registro e escritura

O custo “seco” para registrar um imóvel, descontado o valor da alienação, varia entre R$ 210,42 e R$ 720,10. Já a escritura tem teto fixado em R$ 830,32 e valor mínimo de R$ 210,42, descontados custos com ISS, distribuição e selo.

ITBI

O valor do ITBI em Curitiba corresponde a 2,7% do preço total do bem. Imóveis para fins residenciais financiados por mais de cinco anos e com garantia hipotecária ou por alienação fiduciária têm alíquotas diferenciadas: bens com valor venal de até R$ 70 mil são isentos do pagamento da taxa; para os que custam entre R$ 70 mil e 140 mil, a alíquota é de 0,5%; imóveis com valor venal entre R$ 140 mil e R$ 300 mil pagam 2,4% de ITBI.

Funrejus

Desde o dia 30 de março deste ano, o custo do Fundo de Reequipamento do Poder Judiciário do Paraná (Funrejus) é calculado sobre a alíquota de 0,2% em relação ao valor do imóvel.

Taxas bancárias

A abertura do contrato de financiamento envolve outros custos que vão além dos juros do crédito contratado. Na Caixa Econômica Federal, eles englobam:

Taxa de cadastro de R$ 30 por titular

Taxa de administração mensal do financiamento de R$ 25

Seguro de morte e invalidez permanente, aplicado sobre o valor do financiamento, que parte de 0,000149% a.m.

Seguro de danos físicos do imóvel, aplicado sobre o valor do financiamento, partindo de 0,000065% a.m.

Taxa de avaliação do imóvel recebido em garantia em financiamento com recursos do FGTS: 1,5% sobre o valor do financiamento

Taxa de avaliação do imóvel recebido em garantia em financiamento contratado com recursos da poupança (SBPE): valor fixo de R$ 2,2 mil.

Fontes: Anoreg-PR, Caixa Econômica Federal, Imobiliária Tantus e Prefeitura de Curitiba.

Marcelo Prata, fundador do site Canal do Crédito e presidente da Associação Brasileira dos Correspondentes de Empréstimo e Financiamento Imobiliário (Abracefi), diz que as pessoas costumam ter noção sobre estes custos extras, mas que não têm parâmetro sobre o valor que eles terão. A diretora do Conselho Regional de Corretores de Imóveis do Paraná (Creci-PR), Izabel Maestrelli, discorda em parte e diz que nos imóveis enquadrados no Minha Casa, Minha Vida, por exemplo, os compradores nem sempre conhecem as custas, o que pode gerar surpresas na hora do pagamento.

Foi o que aconteceu com o casal Henrique Rosso e Aline Marineli. Há três anos eles compraram um apartamento na planta pelo programa – entregue no último mês de março – e, quando foram assinar o financiamento, descobriram que precisariam desembolsar mais de R$ 5 mil para cobrir as taxas. “Nós não sabíamos desses pagamentos. Ninguém próximo havia passado por esse processo de compra e o corretor não nos informou sobre estes gastos”, contam. Para quitar as taxas, o casal utilizou uma reserva que estava destinada à compra de móveis, além de fazer empréstimo e de contar com a ajuda da família.

Taxas

Para a transferência do imóvel, é obrigatório o pagamento do ITBI, do Funrejus, do registro e da escritura do imóvel. Prata explica que para as compras financiadas não há custo com este último documento, pois o contrato de financiamento com o banco serve como escritura. “Em contrapartida, o comprador terá gastos com taxas que o banco cobra para avaliar o imóvel e emitir o contrato, que giram em torno de R$ 2,5 mil”, explica.

João Carlos Kloster, diretor de Registro de Imóveis da Associação dos Notários e Registradores do Estado do Paraná (Anoreg-PR), lembra que na compra do primeiro imóvel pelo Sistema Financeiro de Habitação (SFH), o comprador tem 50% de desconto para o primeiro registro – desconto determinado pela Lei Federal nº 6.015/73.

Outras custas bancárias estão relacionadas às taxas de manutenção do financiamento, de R$ 25, em média, e dos seguros contra morte e invalidez e de danos físicos ao imóvel, que são obrigatórios, pagos durante todo o financiamento e representam de 8,5% a 9% do valor total financiado. “Se o comprador for usar o FGTS, há uma taxa para o processamento do saque do fundo de cerca de R$ 500”, acrescenta Izabel.

A diretora lembra que a taxa de corretagem não deve estar na lista dos custos de quem compra um imóvel. Segundo ela, a taxa, de 6%, deve estar embutida no valor total do bem e ser paga pelo vendedor, salvo quando há outro entendimento entre as partes.

Deixe sua opinião