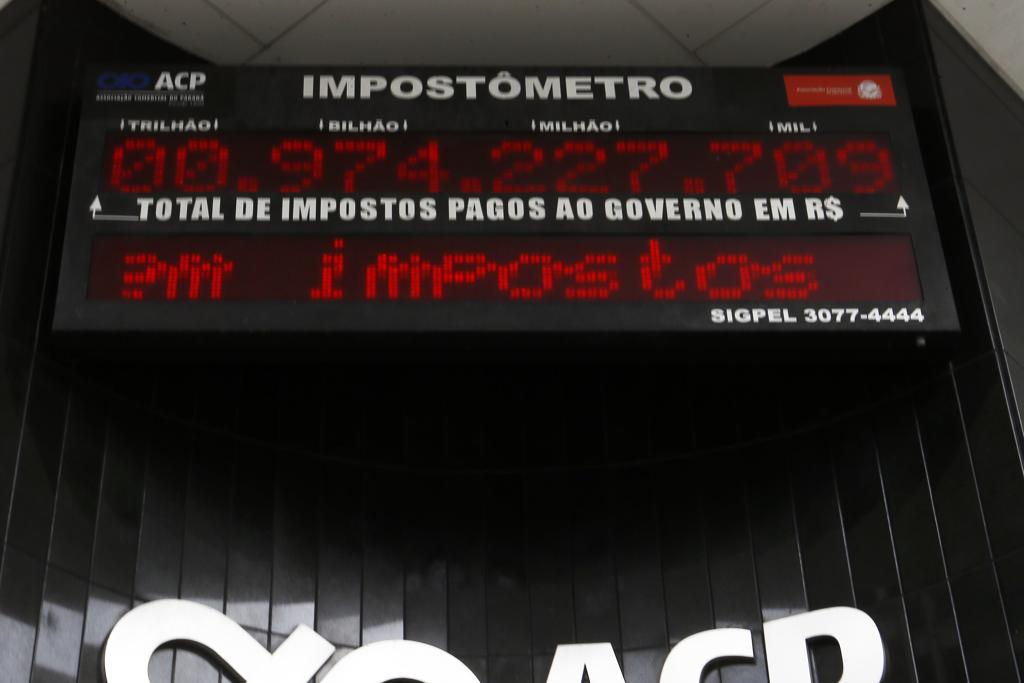

A nomeação do economista Marcos Cintra como secretário da Receita Federal reacendeu o debate sobre a questão tributária, mais especificamente sobre o Imposto de Renda Pessoa Físicas e a ideia de criar o chamado “imposto único”. O Brasil padece de uma anomalia cujas distorções sobre todo o sistema econômico ainda precisam ser estudadas e esclarecidas: a distância entre a carga tributária nominal e a carga tributária efetivamente arrecadada. Qualquer pessoa que trabalha, recebe salários, compra bens e serviços e paga tributos (impostos, taxas e contribuições) tem dificuldade de acreditar que a arrecadação tributária efetiva dos municípios, estados e União significou apenas 32,7% do Produto Interno Bruto (PIB) em 2017, conforme foi anunciado pelo governo.

As razões para tal descrença são várias. Um trabalhador paga 11% de seu salário ao INSS (até o teto de R$ 5.832 para 2019); o empregador recolhe outros 20% (a taxa patronal) sobre o salário total do empregado, mesmo que este seja acima do teto; no começo do ano é preciso pagar IPTU e IPVA; nas compras de mercadorias há ICMS, com alíquota predominante de 17%; sobre a conta de energia o consumidor paga 28% (em alguns estados essa taxa é até maior); em abril todos devem acertar contas com o Imposto de Renda e, conforme a renda anual do contribuinte, a alíquota do imposto pode chegar a 27,5%. Isso tudo depois que as empresas, grosso modo, já pagaram 3% de Cofins sobre suas vendas brutas, 0,65% de PIS, 25% de Imposto de Renda sobre o lucro líquido e mais 9% de Contribuição Social sobre o Lucro Líquido. Essa lista está longe de esgotar todos os impostos, taxas e contribuições que, segundo algumas listas publicadas, chegam ao número de 85.

Não há condições econômicas nem técnicas para o país ter um único imposto em substituição aos 85 impostos, taxas e contribuições

Inicialmente, há de se mencionar que os 32,7% sobre toda a renda nacional (que é o igual ao produto nacional) representam a arrecadação efetivamente ingressada nos cofres dos municípios, dos estados e da União. Considerando que há sonegação, inadimplência e renúncias fiscais (isenções concedidas a setores específicos), a carga tributária total é muito maior, embora ninguém saiba exatamente quanto é. Se, apesar de todos esses problemas, ainda assim o governo arrecada 32,7% do PIB, não seria exagero admitir que a carga nominal passa de 45%. Ou seja, em um país no qual incide uma carga nominal de tributos de 45% do PIB, em razão da qual a arrecadação real é de 32,7%, não é exagero afirmar que dois terços da renda nacional são gastos por critérios estritamente capitalistas (consumo das pessoas, poupança das pessoas e investimento das empresas) e um terço é gasto por outros critérios (consumo e investimentos do governo). Pode-se ir mais longe nessa análise, pois o governo não gasta apenas os 32,7% arrecadados – gasta muito mais, a considerar o déficit fiscal primário (receitas menos despesas, antes dos juros da dívida pública).

O governo vem afirmando, tanto pela voz do presidente da República quanto do ministro da Economia, Paulo Guedes, que não haverá elevação da carga tributária. Pelo contrário: Guedes vem dizendo que o objetivo é reduzir a carga tributária no futuro, o que foi repetido por Jair Bolsonaro em seu discurso na sessão inaugural do Fórum Econômico Mundial, nesta terça-feira. Em sentido oposto, o novo secretário da Receita Federal, logo nos primeiros dias no cargo, havia acenado com a possibilidade de modificar as faixas de renda e as alíquotas de Imposto de Renda, e disse que imagina a possibilidade de uma alíquota especial de 35% para contribuintes com renda anual acima de R$ 300 mil. Marcos Cintra afirmou também que pretende estudar a antiga proposta do “imposto único” e, junto dele, uma espécie de Imposto sobre Valor Agregado (IVA), este último parecido com o ICMS. Por enquanto, foram balões de ensaio lançados para medir a reação da sociedade, mesmo porque nada foi esclarecido sobre quais impostos seriam diminuídos ou eliminados. Outros temas deste início de mandato acabaram ofuscando a discussão sem que houvesse alguma definição ou recuo, o que permite imaginar que as propostas ainda estejam na mesa.

Leia também: O futuro incerto da reforma tributária (editorial de 12 de dezembro de 2018)

Leia também: A história pela metade (editorial de 13 de setembro de 2015)

No meio desse debate, a primeira providência é compreender a enorme dificuldade de se implantar um imposto único no país. Por mais que a simplificação tributária seja desejável e urgente, se algo assim viesse a ser criado, nunca seria “único”. Não há condições econômicas nem técnicas para o país ter um único imposto em substituição aos 85 impostos, taxas e contribuições. Se criado, seria único somente no nome, o que é um tanto absurdo, pois seria um “imposto único” convivendo com vários outros impostos, o que não tem lógica. No fundo, os que falam na criação de um imposto único têm a mente povoada pelo espectro da velha Contribuição Provisória sobre Movimentação Financeira (CPMF), que, embora tivesse a palavra “provisória” no nome, deixou um fantasma permanente rondando os tributadores de plantão.

O fato objetivo é que o sistema tributário brasileiro é disforme, caro e complicado, mas, se há algo que não lhe falta, é capacidade de pôr muito dinheiro nos cofres estatais. Como o setor público no geral vive em déficit fiscal tanto na recessão como na expansão, toda vez que esse assunto entra em moda nunca é para redução da carga tributária, mas sempre para aumentá-la. Por isso, não é saudável que autoridades da área econômica façam declarações públicas sobre elevação de alíquota de imposto sem detalhar as demais providências que a justifiquem, pois isso assusta a população já carregada de pesados tributos, lança incerteza no mercado, desestimula os investidores, cria pessimismo e desestimula os negócios e os empreendimentos. No início de um governo em que o próprio presidente da República afirma que ser empresário no Brasil é difícil e que seu governo pretende facilitar a criação de empresas, declarações sobre possível aumento de tributos vão no sentido contrário.