Ouça este conteúdo

O crescimento do PIB brasileiro no primeiro semestre mostrou algo que venho repetindo há algum tempo: uma série de mudanças microeconômicas (novos marcos legais) e macroeconômicas (reforma trabalhista e reforma da previdência) melhoraram a estrutura produtiva da sociedade brasileira. O resultado direto disso é que o PIB tem, consistentemente, superado as expectativas de mercado. Para este ano, apesar de um segundo semestre que deverá ser difícil, ainda assim teremos um PIB crescendo acima de 2,5%.

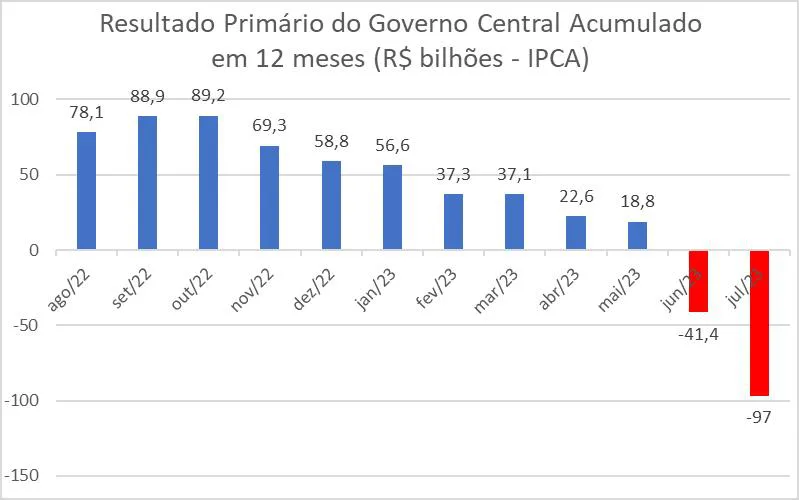

E como serão os próximos anos da economia brasileira? Em minha opinião, com pequenos ajustes, podemos ter um ciclo importante de crescimento econômico com base nas reformas feitas desde 2016. Contudo, um obstáculo importante pode frustrar nosso crescimento. Ilustro meu argumento com o gráfico abaixo. Ele mostra o resultado primário acumulado em 12 meses do Governo Central (Tesouro Nacional, Previdência Social e Banco Central):

Acredito que o gráfico acima seja o mais importante indicador de curto prazo no Brasil de hoje. Não é possível manter essa trajetória de déficit por muito tempo, exatamente por isso o governo federal tem se esforçado para implementar medidas de aumento da arrecadação. Contudo, aumentar a arrecadação no Brasil não é tarefa fácil, pois a mesma precisa da chancela do Congresso Nacional. Quando olhamos a carga tributária brasileira em relação ao PIB, de aproximadamente 33%, ela já se encontra em padrões elevados para países em desenvolvimento. Para efeitos de comparação a carga tributária é de aproximadamente 23% no México, de 26,5% no Chile, de 22,3% na Colômbia, e de 26,3% no Uruguai.

O governo federal tem como estratégia o aumento da carga tributária e a redução da taxa de juros para conseguir estabilizar a trajetória da relação dívida/PIB. Não será uma tarefa fácil, pois precisará do Congresso Nacional para aprovar novos tributos e depende de uma trajetória decrescente da inflação para redução da taxa de juros (lembrando que a situação fiscal delicada em que nos encontramos costuma pressionar a taxa de juros para cima, e não para baixo, como precisa o governo).

Em vista dos parágrafos acima, o governo precisa encontrar fontes de recursos extraordinárias para reduzir a trajetória da dívida pública enquanto outros fatores ainda não estão em vigor (seja o aumento de tributos seja a redução da taxa de juros). Nesse sentido seria interessante ao governo retomar o PL 1583/22 (autoriza a União a ceder, de forma integral, o direito à sua parcela do excedente em óleo proveniente de contratos de partilha de produção e de acordos de individualização da produção em áreas não contratadas na área do pré-sal ou em áreas estratégicas). O PL 1583/22 é, na prática, a privatização da PPSA e pode render ao governo federal valores superiores a R$ 100 bilhões (a depender do preço do câmbio e do barril de petróleo). Ajuda mais que bem-vinda as contas públicas num momento de necessidade de sinalizar aos investidores que a trajetória da dívida brasileira está sob controle.

Também seria importante um esforço do governo federal para liberar e dar segurança jurídica para a exploração de petróleo na margem equatorial. Cabe ressaltar aqui que a decisão de explorar petróleo na margem equatorial já foi tomada. Ao Brasil cabe apenas a escolha de se irá ou não compartilhar dessa riqueza. Afinal, desde 2019, a exploração já está em curso na Guiana. Os recursos provenientes de novas concessões de área para exploração e royalties de petróleo assegurariam um fluxo futuro de recursos muito importantes para melhorar as contas públicas. Além é claro de toda riqueza que seria gerada na região via aumento de investimentos, de emprego e de renda.

A maneira como o governo irá lidar com o gráfico exposto nesse texto definirá o futuro da economia brasileira nos próximos anos.

VEJA TAMBÉM: