Ouça este conteúdo

Durante o governo do PT, um “boom” de commodities atingiu o planeta. Os preços de produtos exportados pelo Brasil dispararam em dimensão muito superior ao preço dos produtos importados. Aproveitando a bonança, Lula exagerou os méritos de seu governo, acumulou capital político e foi injustamente visto como grande responsável por diversos avanços econômicos do Brasil. Poucos sabem, mas outro boom de commodities está ocorrendo neste exato momento.

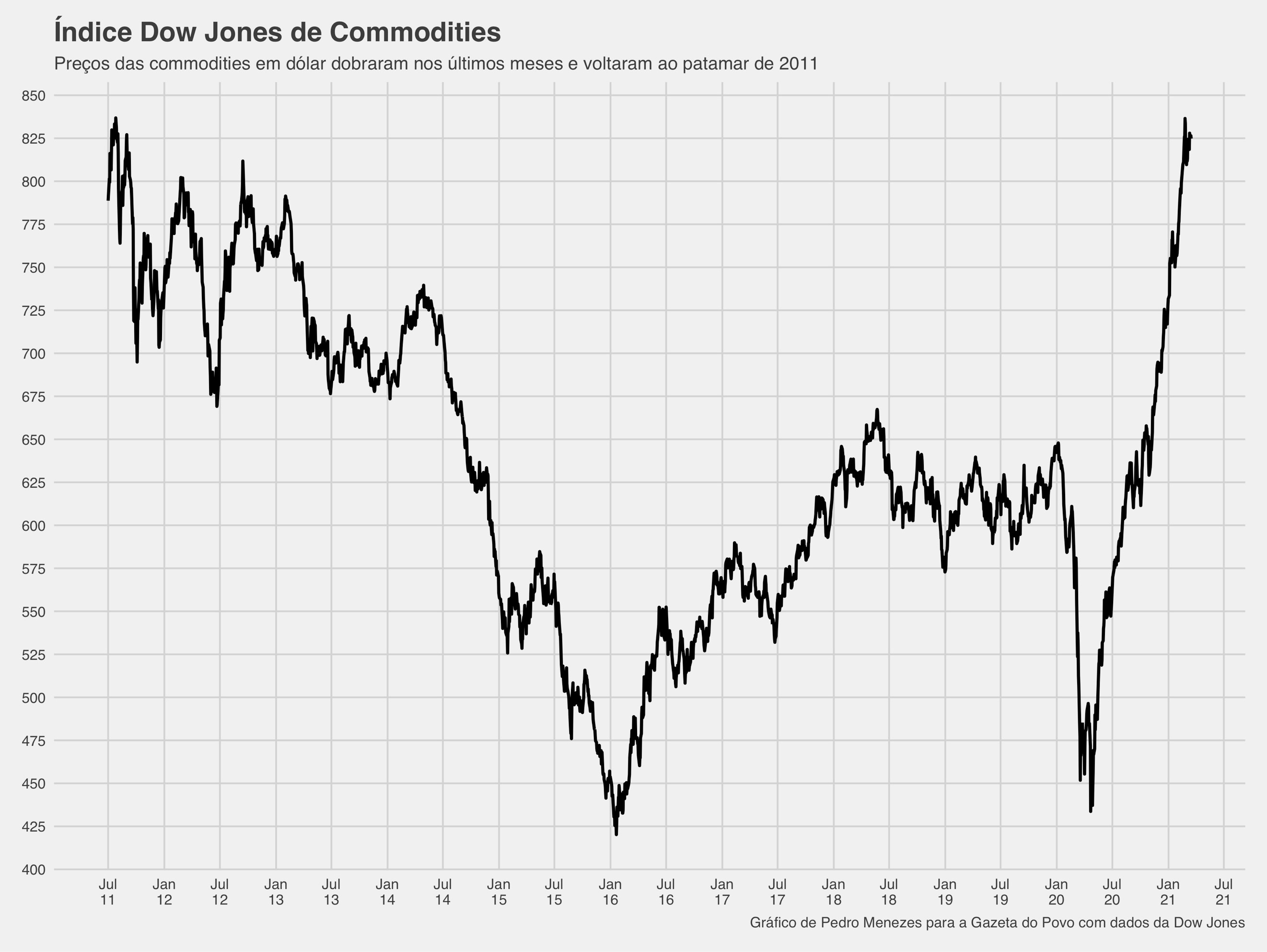

Não é exagero, caro leitor. Nas últimas semanas, o Índice Dow Jones de Commodities se aproximou do nível de 2011, pico do boom anterior, surfado pelo PT. Os impactos econômicos e políticos, porém, tem sido muito diferentes do último boom. Bolsonaro precisava fazer o óbvio para aproveitar o cenário favorável, mas o presidente se esforçou numa sequência de erros inacreditáveis.

Volto à política em breve. Primeiro, preciso escrever um pouco sobre economia. Os dados do Índice Dow Jones de Commodities aparecem no gráfico a seguir:

Em geral, os preços de commodities tem relação inversa com o dólar. Se um sobe, o outro desce. É fácil entender o por quê. Dado que o Brasil exporta muitas commodities, um “boom” leva à entrada de dólares no país. Com um aumento da oferta da moeda americana, tudo o mais constante, o real deveria se valorizar em relação ao dólar. Mas o oposto ocorre no momento. O dólar já está na casa dos R$ 5,60.

O resultado desta combinação incomum é uma dinâmica perversa de elevação dos preços. Quando as commodities com dólar caindo, um fenômeno compensa o outro. Agora, com dólar e commodities na mesma direção, um fenômeno reforça o outro.

A alta das commodities e dólar explica por que a inflação voltou a ser um problema

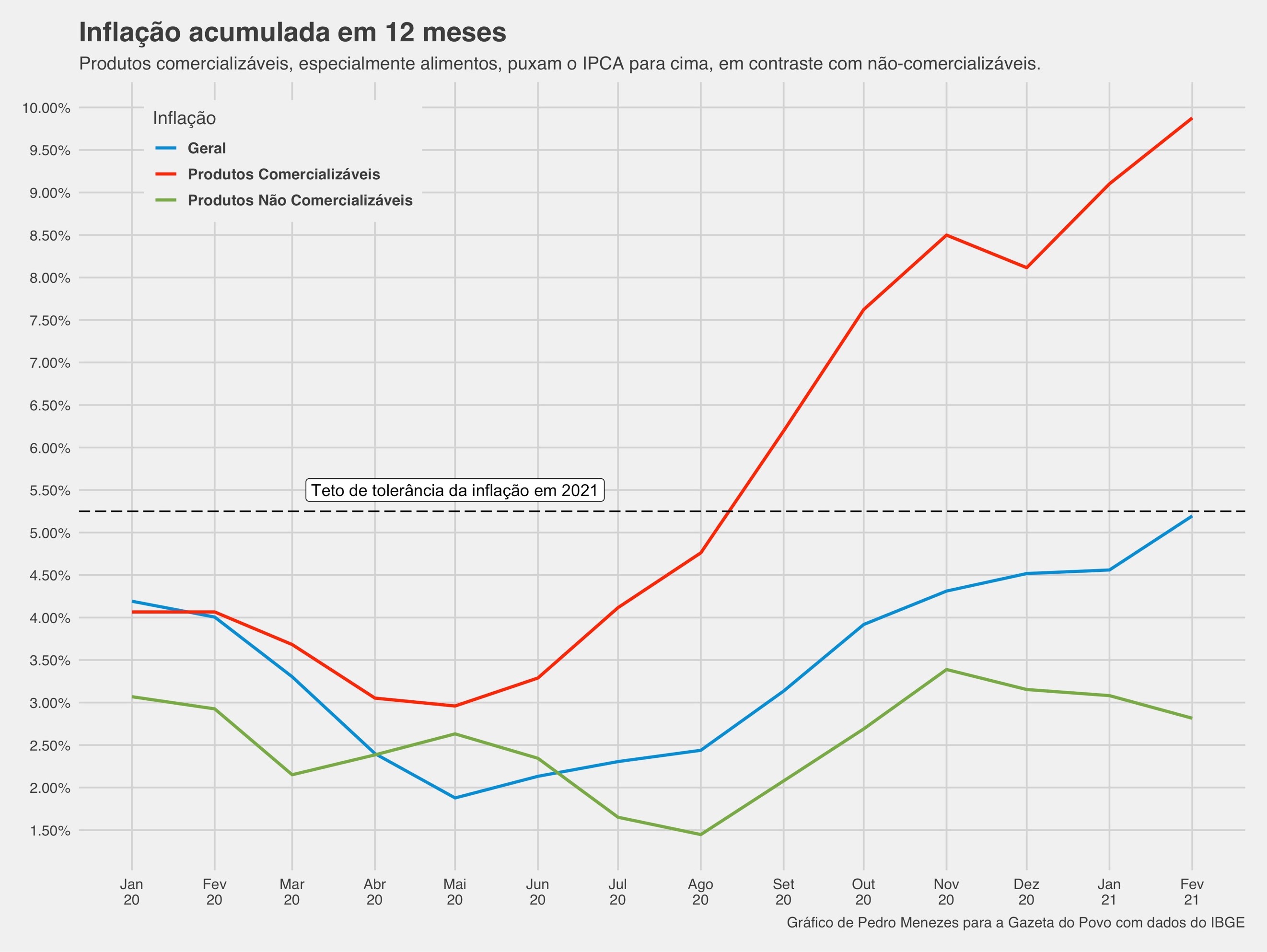

O gráfico a seguir ilustra o que escrevo. A inflação acumulada em 12 meses chegou a 5,2% no fim de fevereiro, último mês com dados divulgados pelo IBGE. Porém, nem todos os produtos apresentam o mesmo comportamento. Os preços de produtos comercializáveis (como arroz, carne, óleo de soja e gasolina) aumentaram 9,9% nos últimos 12 meses. Já os preços de não-comercializáveis (serviços em geral) cresceram apenas 2,8% no mesmo período.

A meta de inflação em 2021 é 3,75%, com banda de tolerância igual a 1,5 ponto percentual para mais ou para menos. Caso a inflação ao fim de 2021 ultrapasse 5,25% (= 3,75 da meta + 1,5 da banda de tolerância), o presidente do Banco Central terá que escrever uma carta explicando o que aconteceu. A probabilidade da carta ser escrita em 2021 é alta.

Estamos praticamente no teto da banda de tolerância. E há muito espaço para piorar. A inflação acumulada de março a junho de 2020 foi negativa. Conforme os próximos dados de 2021 substituem os do ano passado no cálculo da inflação acumulada em 12 meses, o limite de 5,25% deve ser ultrapassado com folga. Cabe ao Banco Central garantir que, nos meses finais do ano, a inflação volte a convergir para a meta. Nesta semana, o BC deve começar seu plano de ataque.

A taxa de juros deve subir pela primeira vez desde 2015

A reunião do Comitê de Política Monetária (Copom) do Banco Central começou na terça-feira, dia 16, antes da publicação desta coluna. Ao fim da tarde de quarta-feira, dia 17, a nova taxa Selic será anunciada. Tudo indica que, pela primeira vez desde 2015, teremos um aumento da taxa básica de juros.

Ainda pior porque, no sufoco e com pressa, o Banco Central não deve determinar o aumento mínimo, que seria de 0,25%. O cenário mais provável é a elevação da taxa SELIC de 2% para 2,5%. Há quem espere mais, com um aumento de 0,75%.

O aumento da Selic ocorre antes do esperado e sabota a estratégia econômica do governo, que contava com os juros baixos para estimular a economia. O momento não poderia ser pior. Uma pergunta é inevitável: de quem é a culpa?

A culpa não é do Banco Central

Para descobrir de quem é a culpa pelo aumento da Selic, o melhor caminho é analisar quais são os outros determinantes da taxa de câmbio, além das commodities. O objetivo é entender por que a alta das commodities convive com uma alta do dólar, ao invés de uma queda.

Na determinação da taxa de câmbio, o equilíbrio entre juros e risco é fundamental. Neste caso, a diferença entre a taxa de juros brasileira e a americana precisa ser proporcional à diferença na percepção de risco atrelado a Brasil e EUA. Falando em economês, o diferencial de juros precisa se equilibrar com o diferencial de risco.

Tudo indica que isso está ocorrendo. Com a Selic a 2%, o diferencial de juros é pequeno. O diferencial de risco, por sua vez, é bem grande. Esse desequilíbrio leva investidores a buscarem títulos denominados em dólar e fugirem dos títulos denominados em reais. O resultado é o aumento da taxa de câmbio.

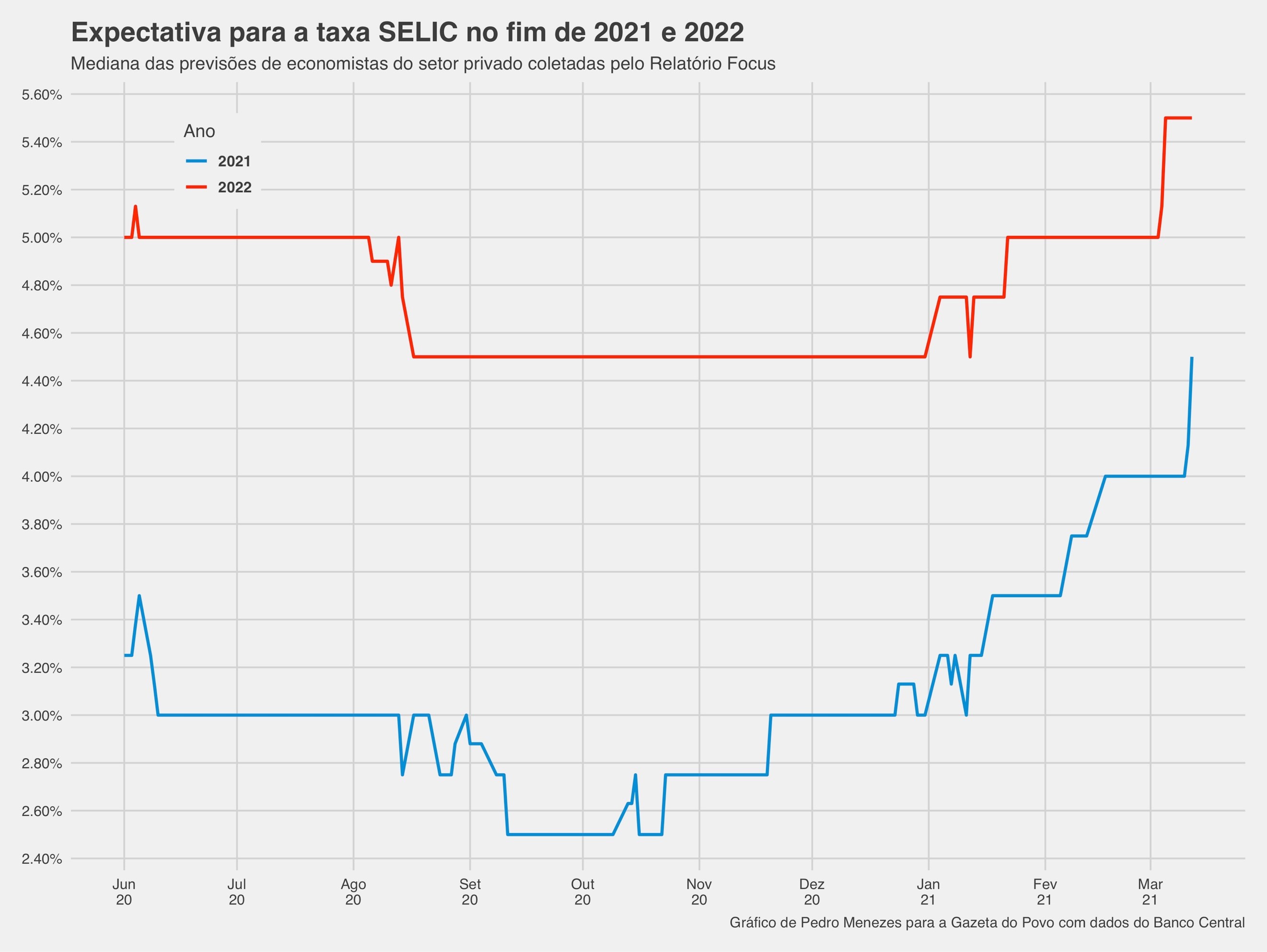

Esse desequilíbrio pode se dar por dois motivos. Talvez o Banco Central tenha sido agressivo demais no corte da Selic, subestimando o risco inerente aos títulos brasileiros. Se isso ocorreu, é importante ressaltar: o erro não foi só do Banco Central. O setor privado errou junto. O gráfico abaixo deixa isso claro. Em outubro de 2020, a previsão mediana de economistas do setor privado via a Selic em 2,5% no fim de 2021. Na virada do ano, a expectativa ainda estava em 3%. Nos últimos dias, chegou a 4,5%. Ou seja, o aumento da Selic surpreendeu a todos, não só o Banco Central.

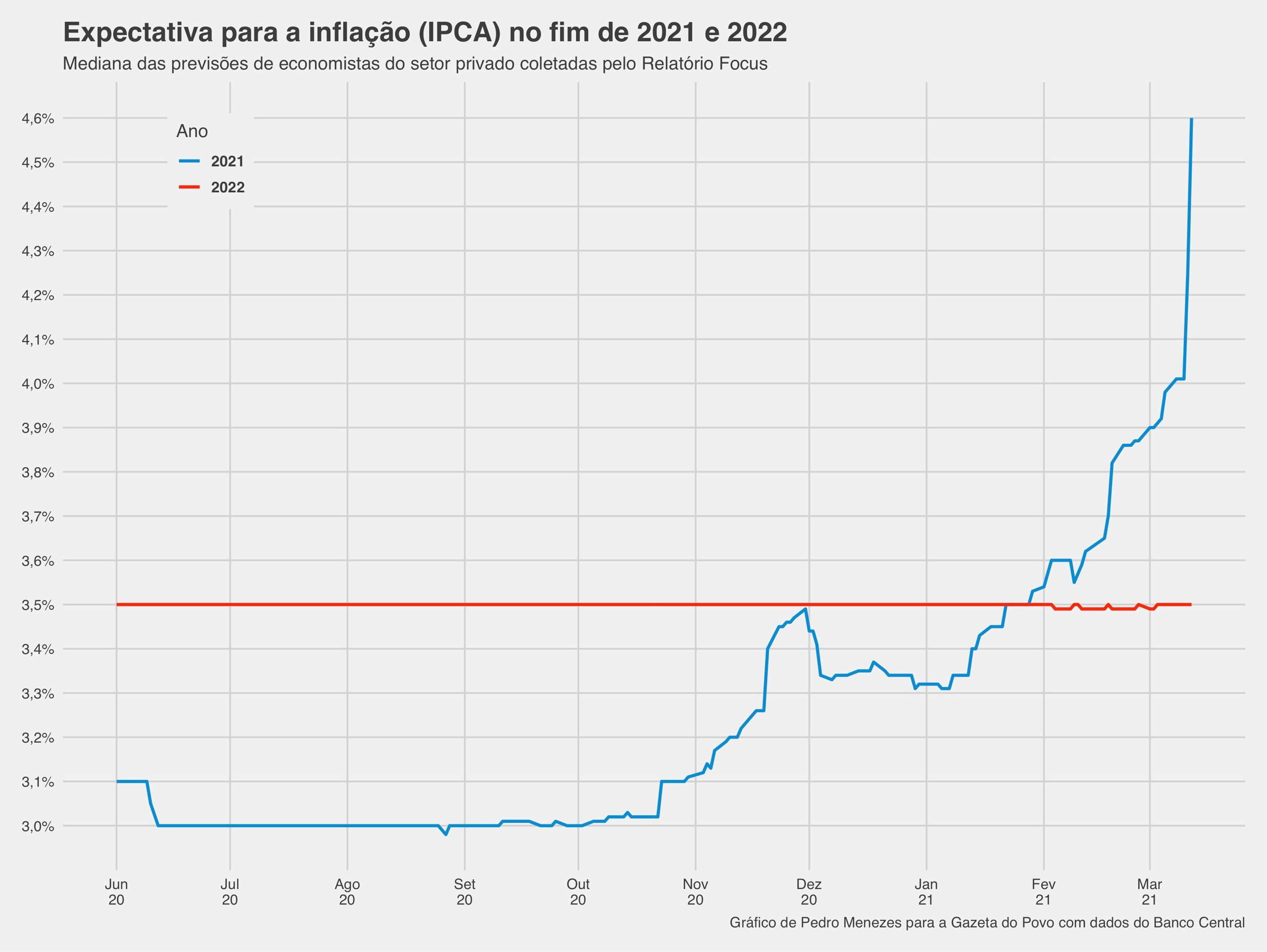

O mesmo ocorre quando observamos outras variáveis. O mesmo Relatório Focus que serve de fonte para o gráfico anterior também mostra que a expectativa para a taxa de câmbio ao fim de 2021 subiu desde a virada do ano. As expectativas de inflação são especialmente interessantes. Desde a virada de 2020, a expectativa mediana para a inflação de 2021 saiu de 3,3% para 4,6%. E segue crescendo.

O fato de a expectativa para a inflação de 2022 seguir estável também é sintomático. É um sinal de que o setor privado não interpreta a alta precoce da Selic como fruto de uma perda de credibilidade da política monetária a médio prazo. Da mesma forma, fatores como a soltura de Lula, cujos impactos só aumentariam a partir do ano eleitoral, perdem força como explicação.

Portanto, apesar de o Banco Central ter subestimado o risco inerente a títulos brasileiros, todos os agentes econômicos repetiram o erro. Talvez seja o caso de procurar o culpado noutro lugar.

O grande culpado é Jair Bolsonaro

Sei que a tese vai gerar controvérsia entre apoiadores do presidente. Não há muita controvérsia, porém, entre analistas econômicos. Vale ler, por exemplo, o que Marcos Mollica, Alexandre Schwartsman, Affonso Pastore e muitos outros economistas escreveram sobre o tema. Nenhum deles pode ser acusado de socialismo – pelo contrário, são liberais de referência no debate brasileiro. Mas, justamente por saber da polêmica, fiz questão de estruturar o argumento cuidadosamente.

O presidente da República é culpado na medida em que elevou a percepção de risco em muito mais do que era esperado pelo Banco Central e pelo setor privado.

Em primeiro lugar, a condução desastrosa da pandemia faz com que o Brasil siga precisando de distanciamento social severo a esta altura do campeonato. O direitismo do presidente não tem a ver com o desastre. O chileno Piñera e o israelense Netanyahu são alguns direitistas exemplares em suas campanhas de vacinação. Por sinal, o peso chileno vem se valorizando frente ao dólar desde o primeiro semestre de 2020, ao contrário do que ocorre com o nosso real.

Ao rejeitar as ofertas da Pfizer, implicar com a Coronavac que vem garantindo a vacinação dos brasileiros até o momento e adotar uma postura geral indefensável no front da vacinação, Bolsonaro prolongou a pandemia no Brasil muito além do necessário.

Em relação à pandemia como um todo, a birra do presidente que decola sem máscara para Israel e coloca a máscara assim que chega no país teve a consequência esperada por quem o criticou nos últimos meses. Incentivar o descumprimento do distanciamento social é, também, prolongar a necessidade de distanciamento social. Paradoxalmente, combater a quarentena é a melhor forma de alongar a quarentena.

Como se não bastasse a condução desastrosa na pandemia, Bolsonaro ainda interveio na Petrobras. Com a substituição do presidente Roberto Castello Branco por um general, a política econômica brasileira perdeu credibilidade. Ainda mais grave é o fato de a trapalhada ter sido num momento de agravamento da pandemia, numa absurda inversão das prioridades presidenciais.

A irresponsabilidade do presidente da República tem um custo inevitável. Faltando um ano e meio para as eleições de 2022, Bolsonaro poderia repetir Lula e tentar surfar num boom de commodities. Ao invés disso, o presidente se esforça para entregar sua cadeira a Lula.

O bolsonarismo não pode dizer que não foi avisado. Em dezembro, nesta mesma Gazeta, escrevi que os apoiadores do presidente pavimentavam o caminho para a volta da esquerda. Alguns leitores elogiaram o texto, muitos outros criticaram. Imagino que os críticos voltarão, enchendo de xingamentos a caixa de comentários desta coluna. Quando (e se) acordarem para a realidade, talvez seja tarde demais.